Möglichkeiten der Auslagerung von Pensionsverpflichtungen

Unter besonderer Berücksichtigung der Einschaltung von Rentnergesellschaften

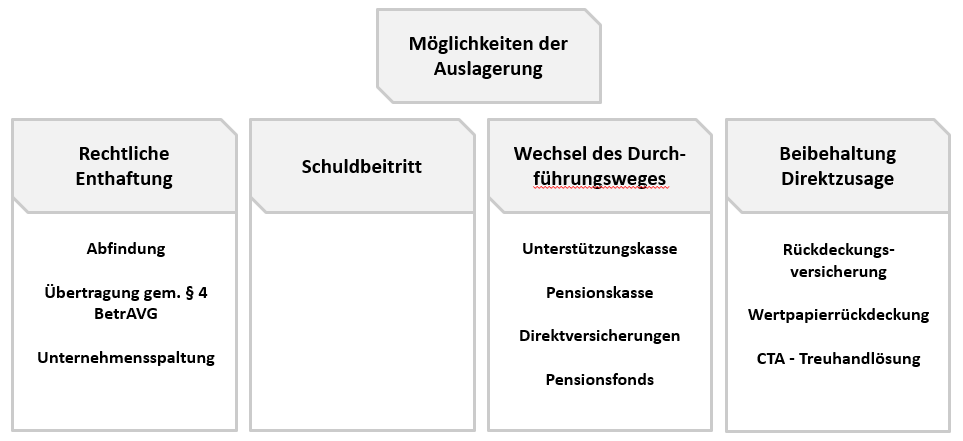

Auslagerungsmöglichkeiten

Übersicht

Rechtliche Enthaftung

mittels einer Rentnergesellschaft-Einrichtung

-

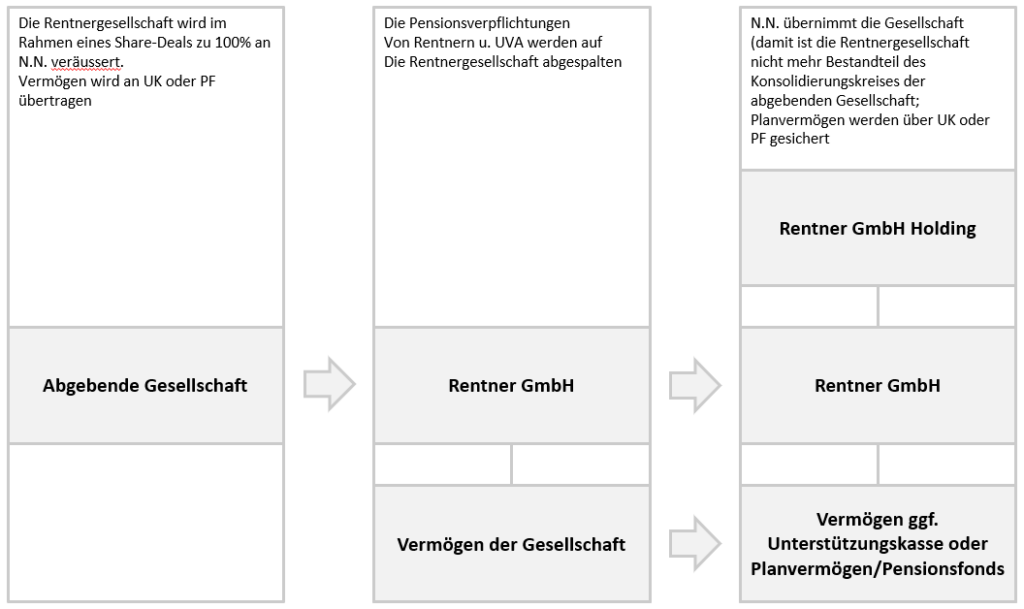

Die Unternehmensspaltung als Umwandlungsmöglichkeit ermöglicht eine vollständige Enthaftung von Pensionslasten durch:

- Übertragung von Versorgungslasten ausgeschiedener Anwärter u. Versorgungsempfänger an einen Dritten (z.B. Rentnergesellschaft)

- Dabei werden im Rahmen einer Abspaltung (§123 Abs. 2 UmwG) Teile des Unternehmens auf mindestens eine Gesellschaft übertragen

- Das abgebende Unternehmen bleibt erhalten

- Als Gegenleistung für das übertragene Vermögen erhalten bei beiden Varianten die Anteilseigner Anteile an dem übernehmenden Unternehmen

-

Die Unternehmensspaltung als Umwandlungsmöglichkeit ermöglicht eine vollständige Enthaftung von Pensionslasten durch:

- Veräußerung der Gesellschaft an einen fremden Dritten (Share Deal)

-

Die Unternehmensspaltung als Umwandlungsmöglichkeit ermöglicht eine vollständige Enthaftung von Pensionslasten durch:

- Die Gesellschaft unterliegt nicht der BAFIN, da sie lediglich die Rechtsstellung des Arbeitgebers übernimmt und ausschließlich eigene Versorgungsverpflichtungen abwickelt

Rentnergesellschaft

Möglichkeiten

-

Modell A:

- Originäre Rentnergesellschaft: Die Pensionsverpflichtungen werden durch eine Abspaltung auf die Rentnergesellschaft ausgegliedert

-

Modell B:

- Abgeleitete Rentnergesellschaft: Die Rentnergesellschaft entsteht durch den Übergang der sonstigen operativen Geschäftsbereiche – im Ergebnis verbleiben lediglich Deckungsvermögen und Verpflichtungen.

- Durch Veräußerung erfolgt die vollständige Enthaftung des abgebenden Konzerns und der Entfall der Versorgungsverpflichtung

Rentnergesellschaft

Rechtliche Aspekte

- Die Verpflichtungen werden kollektiv auf Basis des Umwandlungsgesetzes auf die Rentnergesellschaft abgespalten.

- Nach Vollzug der Abspaltung und Eintragung durch das Registergericht ist die Pensionsverpflichtung rechtlich befreiend auf die Rentnergesellschaft übergegangen.

- Für die Dauer von 10 Jahren bleibt die abgebende Gesellschaft für die in dieser Zeit fälligen Verpflichtungen haftbar.

- Die Rentnergesellschaft stellt im Innenverhältnis die abgebende Gesellschaft von jeglicher Haftung frei und erhält entsprechendes Planvermögen – Hieraus ergeben sich keine Rückstellungen für das Eventualrisiko.

Rentnergesellschaft

Ausstattung

- Das BAG hat die Form der Risikoübertragung durch einen kollektiven umwandlungsrechtlichen Vorgang sowie die Geeignetheit einer Rentnergesellschaft bestätigt (BAG Urteil 3 AZR 358/06 aus 03/2008)

- Darüber hinaus hat das BAG festgestellt, dass weder die ausgeschiedenen Anwärter noch die Versorgungsempfänger oder PSV bzw. Betriebsrat eine Freigabe der Maßnahme erteilen müssen

- Die Ausstattung der Gesellschaft gem. o.a. Urteil:

- Bei Bewertung der Versorgungsverbindlichkeiten sind die Sterbetafeln der Versicherungswirtschaft zugrunde zu legen

- Rechnungszins gem. handelsrechtlicher Bewertung oder externem Funding

- Die Anpassungen gem. §16 BetrAVG sind bei der Finanzierung zu berücksichtigen

- Bei Eintragung in das Handelsregister muss die Finanzierung langfristig gesichert sein

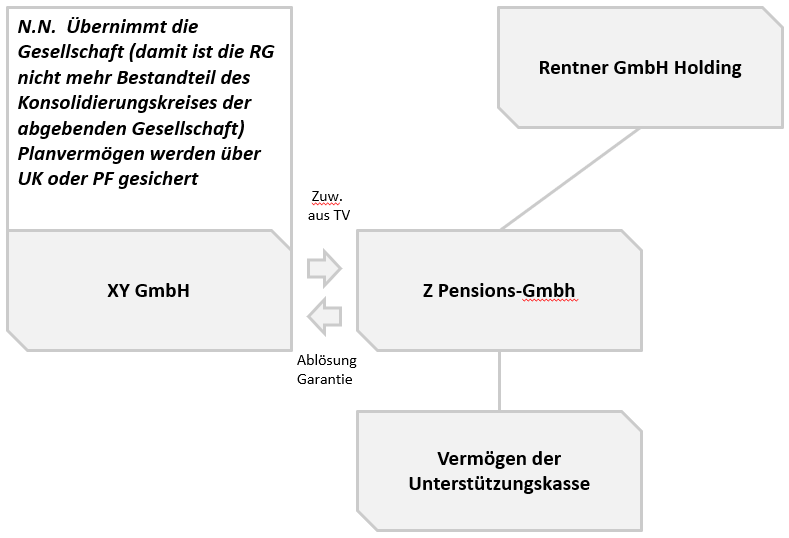

Rentnergesellschaft inkl. externer Träger

Praktische Umsetzung

Steuerliche Behandlung

der Spaltung

- Die Übertragung von Wirtschaftsgütern von einem Rechtsträger auf einen anderen im Rahmen eines Tausches stellt nach §6 Abs. 6 S.1 EStG einen Realisationstatbestand dar

- Grundregel: Für die übernehmende Gesellschaft ist die Spaltung neutral

- Bei Übertragung von entsprechendem Vermögen auf den übernehmenden Träger ist der Aufwand oberhalb der aufzulösenden Rückstellung auf 15 Jahre zu verteilen

Partnergesellschaft inkl. externer Träger

Beispiel Praktische Umsetzung

buschkotte+rettig pensionsmanagement gmbh

Schulte-Mönting-Str. 9

33378 Rheda-Wiedenbrück

info@bur-pensionsmanagement.de

Tel.: 05242 40555 0

Fax: 05242 4055540